منذ اندلاع الأزمة المالية-النقدية-المصرفية في تشرين الأول 2019 ومقاربة ملف الجهاز المصرفي (مصرف لبنان والقطاع المصرفي التجاري) تتم بشكل مُجتزأ على طريقة «ما يطلبه المستمعون»، في حين أن أكثر ما تحتاجه الأزمات هو المنطق العلمي والنظرة الشاملة والمساواة في التعامل بين الأفرقاء. اليوم، وبعد إهمال المقاربة المتكاملة والتعاطي الجزئي بإجراءات «على القطعة»، لا بد من وضع النقاط على الحروف والتذكير بأساس اختلال وضع الميزانيات بين الموجودات والمطلوبات وتنامي الفجوة منذ عام 2011 بين تَزايد «الودائع الدفترية» بالدولار مقابل تراجع تغطيتها بالاحتياطات بالعملات الأجنبية وتزايد القروض بالدولار بفِعل «مضاعف الائتمان effet multiplicateur و»انفلاش القروض بالدولار» لأصحاب مداخيل بالليرة! من هنا بدأ المسار الكارثي.

كيف انطلق الخلل في الجهاز المصرفي؟ من أين يبدأ التوازن في التعاطي بين الموجودات والمطلوبات؟ وأين المساواة في تعاطي المصارف مع العملاء من مودعين ومقترضين؟ أموال المودعين بالدولار ليست موظّفة فقط لدى الدولة والمصرف المركزي، إنما أيضاً لدى المقترضين من القطاع الخاص. فهل من يسددها بالدولار لتعود الى المودعين بالدولار أو ما يوازي قيمتها الفعلية؟

الحقيقة التي يغيب قولها في جميع مقاربات ملف المصارف هي أن الودائع بالدولار وظّفتها المصارف لدى ثلاث جهات رئيسية: الدولة اللبنانية (من خلال شراء الأوروبوند) وهي أعلنت عجزها عن سدادها، المصرف المركزي (من خلال شراء شهادات الإيداع بالدولار الأميركي) وهو اليوم لديه فجوة تحول دون إمكانية سدادها، والقطاع الخاص من أفراد ومؤسسات (عبر تسليفات وقروض خاصة إن لشراء منازل او سيارات أو أثاث منازل أو حتى للسفر والاستجمام وعمليات التجميل خارج لبنان بالدولار…) ويستفيد منها كثيرون من المقترضين بالدولار الذين يسددونها اليوم بالليرة اللبنانية وعلى سعر صرف 1500 ليرة للدولار وهم اختاروا الاقتراض بالدولار لأن معدّل الفائدة عليه أقل من القرض بالليرة (بفِعل فرق عامل المخاطرة بين العملتين) وبما أن المستفيدين من هذا الموضوع كثر لا أحد يتناول هذا الملف من ضمن المقاربة الشاملة للقطاع.

بعض المستفيدين يقبضون رواتب بالليرة لا تكفي للتسديد بالدولار الفعلي ولا حتى بالليرة اللبنانية على أساس سعر الصرف الحقيقي وهم يسددون بالليرة على سعر الصرف الرسمي وقد استفادوا أيضا من الفائدة المنخفضة، والمستفيدون أكثر هم من يقبضون رواتبهم بالدولار ويسددون قروضهم بالليرة وعلى سعر الصرف الرسمي أيضا وهم استفادوا من الفائدة المنخفضة على القرض بالدولار ومن ارتفاع قيمة رواتبها بالدولار ومن امكانية التسديد بالليرة على الرغم من كون القرض بالدولار. يعني اليوم معظم مَن وظّفت المصارف أموال المودعين لديهم يسدّدونها بالليرة وطبعا ليس بقيمتها الفعلية.

بدل الاكتفاء بالحديث فقط عن جزء الودائع الموظّف لدى الدولة ومصرف لبنان العاجزان عن التسديد، هل من إمكانية للحديث عن الجزء الموظّف لدى القطاع الخاص على شكل قروض بالدولار؟ هل من إمكانية لإلزام المقترضين تسديد القروض بالدولار أو ما يعادلها فعلياً بالليرة كونها توظيفات لأموال المودعين الذين يطالبون بها؟ هل من إمكانية مساواة في اعتماد نفس سعر الصرف بين المودعين والمقترضين للتوفيق في احتساب الموجودات والمطلوبات؟! هل يتم حجز ممتلكات من يعجز عن تسديد القروض بالدولار لبيعها بالمزاد العلني والتسديد للمودعين؟ وماذا عن القروض الشخصية التي صُرفت للسفر والكماليات في الخارج؟ وكيف يمكن الضغط لتحصيلها بقيمتها الفعلية لإعادتها للمودعين؟ هل من يجرؤ على قول كلّ الحقيقة والتعامل مع الملف ككل بالمساواة بين الكل؟! علماً أنه كانت أيضا للمصارف بعض التوظيفات المتواضعة في الخارج تقلّصت كثيرا منذ ان استقطبت المصارف الأموال وقطعت عقود توظيفات خارجية لزيادة توظيفاتها في الهندسات المالية بين الدولة والمصرف المركزي…

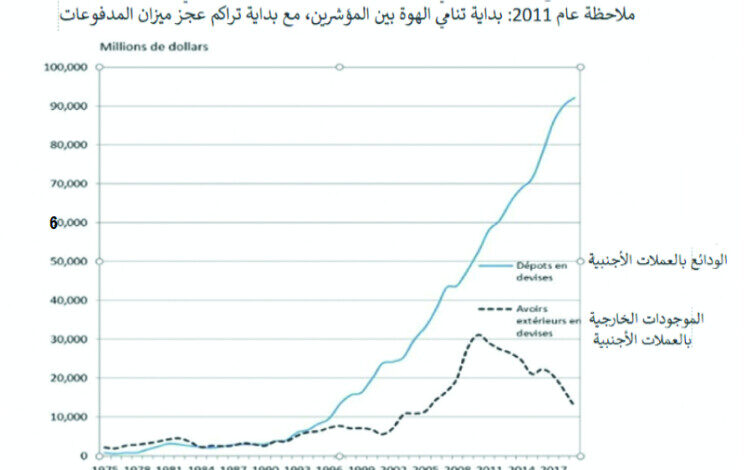

أما الحقيقة الأكثر إيلاماً فتكمن بالفجوة المتنامية منذ عام 2011 بين تزايد «الودائع الدفترية» بالعملات الأجنبية من جهة وتناقص «الموجودات الخارجية بالعملات الأجنبية» للجهاز المصرفي.

في نهاية عام 1974، كان إجمالي الودائع بالعملات الأجنبية حوالى 823 مليون دولار، أو أقل من 18% من إجمالي الكتلة النقدية للبلاد. مع بداية الحرب الأهلية في عام 1975، تراجعت تحويلات العملة إلى الليرة اللبنانية تدريجا وبدأ مسار الدولرة يتزايد خلال سنوات الحرب. وبذلك بلغت الودائع بالعملات الأجنبية في نهاية عام 1984 ما مقداره 2.4 مليار دولار – أي 28% من الكتلة النقدية بما يفوق فائض ميزان المدفوعات حينها (2.2 مليار دولار).

منذ عام 1993 بدأت فجوة النمو بين الودائع بالعملات الأجنبية والموجودات الخارجية للنظام المصرفي تتسِع تدريجاً. ومن أجل تحفيز الثقة في الليرة، اتّبع مصرف لبنان سياسة استقرار سعر صرفها تجاه الدولار على أساس 1507.5 ليرة لبنانية اعتبارًا من نهاية عام 1997. ومنذ ذلك الحين فصاعدا، بدأ الدفع بالدولار ليس فقط عن طريق بطاقات الدفع أو الشيكات المسحوبة على الودائع – بل أن مصرف لبنان أنشأ غرفة المقاصّة للشيكات بالعملات الأجنبية للمعاملات الداخلية – ولكن أيضًا عن طريق الأوراق النقدية.

ومع ذلك، بما أن «العملة النقدية» ليست مخصصة فقط لدفع الواردات، فإن مبلغ الودائع بالعملات الأجنبية لم يعد مساوياً بشكل صارم مع الموجودات بالعملات الأجنبية للنظام المصرفي. لأن عاملين آخرين يتدخلان لتوسيع الفجوة بين الودائع والموجودات بالعملة الأجنبية. الأول هو تحويل العملات من الليرة اللبنانية الى الدولار الأميركي، والثاني هو أن استخدام العملة كأداة دفع مما زاد من منح المصارف لقروض للقطاع الخاص بالدولار للسوق الداخلية. لذلك، إذا تم استخدام هذه الائتمانات في المعاملات المحلية تصبح بدورها أيضا مصدر خلق المزيد من النقد. هذا ما يُعرَف بمؤشر «مضاعف الائتمان» الشهير Effet multiplicateur.

يقوم كل مصرف بإعادة توزيع جزء كبير من ودائعه في شكل ائتمان من دون «محو» الودائع الأصلية، وتؤدي هذه الاعتمادات إلى إنشاء ودائع جديدة تسمح بدورها بتوزيع اعتمادات جديدة. في ظل عدم وجود إحصاءات عن التدفقات التي تؤثر على الوضع النقدي، من الصعب تقييم المساهمات الدقيقة والمتعلقة بمضاعفة الائتمان وتحويلات أسعار الصرف في الزيادة في هذه الفجوة وذلك منذ العام 1997 ولكن بشكل أكثر وضوحا وأشد فجوة تحديدا منذ العام 2011.

ومع ذلك، طالما كان ميزان المدفوعات في مسار فائض تصاعدي، ظلت هذه الفجوة محدودة: وهكذا انخفضت نسبة الودائع إلى الموجودات الخارجية من 1.7 في نهاية عام 1997 إلى 2.0 في نهاية عام 2011. في ذلك العام، مع بداية تداعيات الأزمة السورية على الاقتصاد اللبناني، وظهور عجز في ميزان المدفوعات وزيادة غير طبيعية في الودائع بالعملات الأجنبية، ارتفعت هذه النسبة بشكل كبير لتصل إلى 3.5 في نهاية عام 2016، وأخيراً 7.3 في نهاية عام 2019. من هنا، لم تعد الموجودات الخارجية للجهاز المصرفي كافية لتلبية طلبات سحب الودائع بالدولار، خاصة أن مصرف لبنان غير قادر على طباعة دولارات لإمداد المصارف.

في نهاية عام 2021 سجّل ميزان المدفوعات اللبناني عجزاً بقيمة 2.0 مليار دولار أميركي مقابل عجز قدره 10.6 مليارات دولار في العام 2020. وقد نتج عجز ميزان المدفوعات في العام 2021 عن انخفاض الموجودات الخارجية الصافية لمصرف لبنان بقيمة 4.6 مليارات دولار مقابل ارتفاع الموجودات الخارجية الصافية للمصارف بقيمة 2.6 مليار دولار في الفترة ذاتها. ويعود تحسّن عجز ميزان المدفوعات الى أسباب عدة، أهمها تراجع واردات البلاد، وتحويل حقوق السحب الخاصة من صندوق النقد الدولي الى لبنان وانخفاض الدعم المقدّم من مصرف لبنان للعديد من السلع الأساسية، كما الى تحسّن السيولة بالعملات الأجنبية لدى المصارف في بداية السنة (من جرّاء التعميم رقم 154 وبيع كيانات مصرفية خارجية)، والذي عوّض عن استخدام السيولة بالنقد الأجنبي تنفيذاً للتعميم رقم 158.

على صعيد القطاع المصرفي، يظهر تحليل العامين الماضيين انخفاضاً في الودائع من 168.4 مليار دولار في تشرين الأول 2019 إلى 129.4 مليار دولار في كانون الأول 2021، أي بنسبة 23%. كما تراجعت التسليفات من 54.2 مليار دولار إلى 27.7 مليار دولار، أي بنسبة 48%. بلغت دولرة الودائع 79.4%، بينما وصلت دولرة التسليفات إلى أدنى مستوى لها على الإطلاق بنسبة 56.3% في نهاية كانون الأول 2021.

يبقى القول إن الفعالية الاقتصادية لا تصطلح من دون العدالة الاجتماعية، والعدالة ليست باجتزاء الحقيقة ولا بتخبئة التشخيص الشامل لمظاهر الأزمة ولا بالتوجّه فقط الى شريحة واحدة من الأفرقاء المعنيين. أما بعد التشخيص الشامل، فلا بد من خطة متكاملة يَتشارك في صياغتها وقبولها وتنفيذها جميع المعنيين لضمان المساواة من جهة وإمكانية التنفيذ من جهة أخرى لإعادة الثقة واستخلاص الدروس مما تهدّم والبناء من جديد على أساس أكثر صلابة.